Warum ein ruhiger VIX kein Beweis für einen ruhigen Markt ist. Und welche Signale der Cboe S&P 500 Dispersion Index (DSPX) sendet, die Portfoliomanager nicht ignorieren sollten.

Lesezeit: ~10 Minuten · Stand: Juli 2026 · Aledius Asset Management

Zwei Barometer, zwei Geschichten

Volatilität ist nicht gleich Volatilität. Das klingt wie eine Binsenweisheit, hat aber erhebliche praktische Konsequenzen für Portfoliomanager, Risikosysteme und Anlageentscheidungen. Der Cboe VIX misst die implizite Volatilität des S&P 500 als Ganzes – er beantwortet die Frage „Wie stark wird der Index schwanken?“ Der Cboe S&P 500 Dispersion Index (DSPX) beantwortet eine andere Frage „Wie unterschiedlich werden sich die Einzeltitel innerhalb des Index verhalten?“

Der Unterschied ist fundamental. Wenn alle 500 Aktien im Gleichschritt fallen, ist die Index-Volatilität hoch und die Dispersion niedrig. Wenn 250 Titel stark steigen und 250 stark fallen, kann die Index-Volatilität sehr gering sein – weil sich die Bewegungen gegenseitig auflösen – während die Dispersion extrem hoch ist. Ein Anleger, der nur den VIX beobachtet, sieht im zweiten Szenario eine ruhige Marktoberfläche. Tatsächlich tobt darunter ein erheblicher Sturm.

Stellen Sie sich ein Schulrennen vor. Der VIX fragt: ‚Wie schnell oder langsam wird der Klassendurchschnitt sein?‘ Der DSPX fragt: ‚Wie weit auseinander liegen der Schnellste und der Langsamste?‘ Beide Fragen beschreiben denselben Lauf – aber sie messen völlig verschiedene Dinge.

| Niedriger VIX + hoher DSPX: Der Index wirkt ruhig. Darunter schwingen Einzeltitel extrem. Das ist kein Zeichen von Stabilität – es ist ein Zeichen von verborgener Unsicherheit. |

Was der DSPX technisch misst

Der DSPX leitet sich aus Optionspreisen ab – analog zur Konstruktion des VIX, aber auf zwei Ebenen gleichzeitig. Er vergleicht die implizite Volatilität von S&P-500-Index-Optionen mit der impliziten Volatilität der Optionen auf die einzelnen Indexkomponenten.

Die Differenz zwischen beiden Ebenen ist das eigentliche Signal. Wie viel ‚Extravolatilität‘ erwartet der Markt in Einzeltiteln jenseits der Indexbewegung? Ein DSPX-Niveau von 20 bedeutet, dass der Markt eine annualisierte Standardabweichung von etwa 20 % in der relativen Performance von S&P-500-Titeln untereinander einpreist. Bei einem DSPX von 45 – dem Niveau, das aktuell zu beobachten ist – ist diese erwartete Streuung mehr als doppelt so groß.

Mathematisch drückt der DSPX die durchschnittliche Korrelationsstruktur zwischen den Indexkomponenten aus, allerdings auf intuitivere Weise als reine Korrelationsmaße. Ein hoher DSPX entspricht einer niedrigen durchschnittlichen Paarkorrelation zwischen Aktien, ein niedriger DSPX einer hohen. Die Charts, die wir dazu beobachten, bestätigen das: Wenn der COR1M (1-Monats-Korrelation des S&P 500) fällt, steigt der DSPX tendenziell – und umgekehrt.

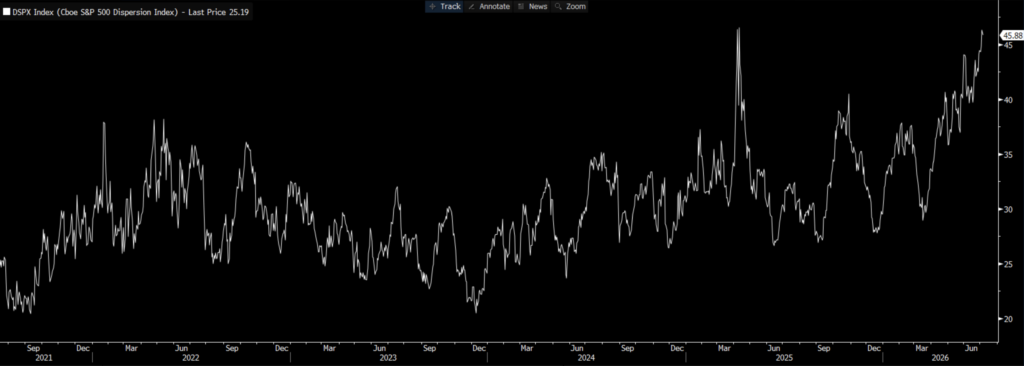

Chart 1: DSPX seit 2021. Quelle: Bloomberg – aktuell nahe Mehrjahreshoch bei 45,88

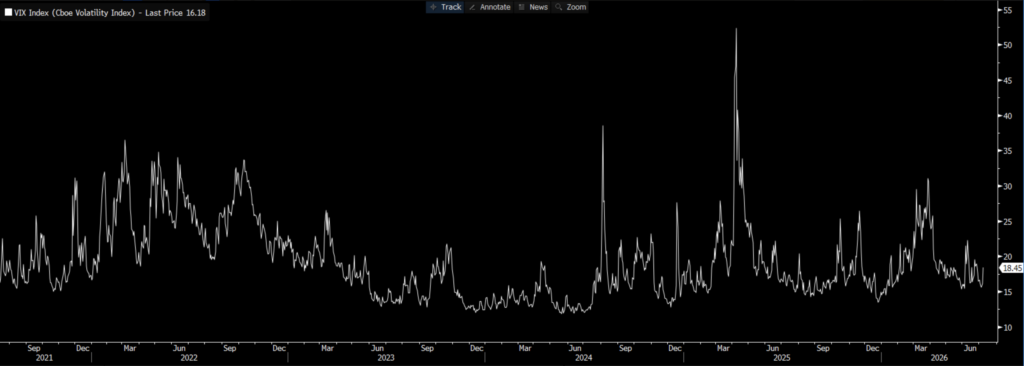

Chart 2: VIX seit 2021. Quelle: Bloomberg – aktuell nahe Mehrjahrestief bei 16,18

Chart 3: COR1M / COR3M vs. S&P 500 | Quelle: Bloomberg – Z-Score aktuell nahe -1,4, Korrelation historisch niedrig

Die aktuelle Konstellation: DSPX nahe Allzeithoch, VIX nahe Allzeittief

Was die aktuelle Marktsituation besonders bemerkenswert macht, ist das simultane Auftreten zweier scheinbar widersprüchlicher Signale. Der VIX notiert bei rund 16 – historisch im unteren Quartil seiner Bandbreite, ein Niveau, das typischerweise mit ‚Marktruhe‘ und ‚Risikoappetit‘ assoziiert wird. Gleichzeitig steht der DSPX nahe 46 – einem Niveau, das zuletzt während der Corona-Schockwelle und dem Japan-Crash-Event 2024 erreicht wurde.

Diese Divergenz ist kein Messfehler. Sie ist eine strukturelle Aussage des Marktes. Der Gesamtindex bewegt sich wenig, weil sich Gewinner und Verlierer aufheben. Darunter findet jedoch eine erhebliche Neubewertung auf Einzeltitelebene statt. Die niedrige durchschnittliche Korrelation – der COR1M zeigt aktuell einen Z-Score nahe –1,4 – bestätigt: Titel bewegen sich zunehmend nach ihrer eigenen Logik, nicht im Gleichschritt mit dem Index.

Was erklärt diese Divergenz? Mehrere Faktoren kommen zusammen. Erstens ist das Makroumfeld durch ausgeprägte Sektorheterogenität geprägt. KI-Investitionen, Energiewende, Deglobalisierung und geopolitische Fragmentierung begünstigen bestimmte Branchen erheblich und belasten andere. Zweitens ist das Momentum-Regime von Natur aus dispersionsfördernd. Wenn Trend-Follower und passive Flows bestimmte Titel anhäufen, steigt die Divergenz zu Titeln, die nicht von diesen Flows profitieren. Drittens schafft die Earnings-Season-Dynamik bei zunehmend divergenten Unternehmensergebnissen punktuelle Volatilitätsereignisse, die sich auf Indexebene neutralisieren, aber auf Einzeltitelebene erheblich sind.

| DSPX / VIX | MARKTCHARAKTER | IMPLIKATION |

| DSPX hoch VIX niedrig | Index ruhig, starke Einzeltitel-Divergenz | Stockpicking lohnt; idiosynkratisches Risiko dominant |

| DSPX hoch VIX hoch | Breiter Stress + extreme Titeldivergenz | Klassische Krise / Regimewechsel; Tail-Hedges relevant |

| DSPX niedrig VIX hoch | Panik-Selloff; alles fällt gemeinsam | Beta-Risiko dominiert; Diversifikation versagt |

| DSPX niedrig VIX niedrig | Trendmarkt, hohe Gleichläufigkeit | Index-Exposure dominiert; Alpha-Potenzial begrenzt |

Was hohe Dispersion für Portfolios bedeutet

Verborgenes idiosynkratisches Risiko

Das wichtigste Missverständnis, das ein hoher DSPX korrigiert. Indexstabilität ist nicht dasselbe wie Portfolio-Stabilität. Wer ein Aktienportfolio hält, das von der Indexzusammensetzung abweicht – durch aktive Titelauswahl, Faktor-Tilts oder Sektor-Übergewichtungen – ist in einer Hochdispersionsphase einem erheblichen Risiko ausgesetzt, das in herkömmlichen VIX-basierten Risikomodellen nicht auftaucht.

Der S&P 500 kann ‚ruhig‘ aussehen, weil starke KI-Titel und schwache Konsumwerte sich auf Indexebene aufheben. Ein Portfolio, das Konsumwerte übergewichtet, erlebt jedoch die volle Breite dieser Divergenz – ohne dass ein VIX-basiertes Frühwarnsystem anschlägt. Der DSPX ist in diesem Sinne ein unverzichtbares Ergänzungsinstrument für Risikomanagementsysteme, die sich bislang primär auf Index-Volatilität stützen.

Alpha-Chancen und deren Kehrseite

Hohe Dispersion schafft theoretisch große Alpha-Opportunitäten. Wenn Titel stark divergieren, kann ein Stockpicker mit gutem Urteil erhebliche Mehrrenditen erzielen. Das ist die attraktive Seite. Die Kehrseite ist ebenso relevant. Die Strafe für falsche Positionierung ist in Hochdispersionsphasen erheblich größer als in Niedrigdispersionsphasen. Wer in der falschen Hälfte der Verteilung positioniert ist, verliert relativ zum Index mehr, nicht weniger.

Diese Asymmetrie hat direkte Implikationen für Positionssizing. In einem Hochdispersionsregime sollten Einzelpositionen tendenziell kleiner sein als in einem Niedrigdispersionsregime – nicht weil die Index-Volatilität höher ist, sondern weil das idiosynkratische Risiko einzelner Positionen dramatisch gestiegen ist.

Die ‚False Calm‘-Falle für passiv orientierte Investoren

Für Anleger, die primär über Index-Vehikel investieren, aber dennoch gezielte Sektor- oder Faktor-Tilts halten, schafft hohe Dispersion eine spezifische Risikofalle: die Illusion von Marktruhe bei gleichzeitig erheblichem ungemessenen Tracking-Risiko. Wer glaubt, bei VIX 16 sei der Markt ‚ruhig‘, und entsprechend große Positionen in bestimmten Segmenten aufbaut, unterschätzt systematisch das Rückschlagrisiko, wenn die Divergenz sich schließt.

| RISIKOSIGNALE BEI HOHER DISPERSION Indexvolatilität (VIX) unterschätzt das tatsächliche Portfoliorisiko bei aktiven Tilts Positionssizing nach VIX-basierten Volatilitätsmodellen führt zur systematischen Überdosierung. Tail-Risiken auf Einzeltitelebene akkumulieren sich, ohne in Index-Risikomaßen zu erscheinen Faktor-Rotationen (z.B. Growth vs. Value) werden durch hohe Dispersion verstärkt Liquide Korrelationsabsicherungen (Beta-Hedges) bieten keinen vollständigen Schutz. |

Was die Geschichte lehrt

Rückblickend zeigt die DSPX-Historie, dass anhaltend hohe Dispersionniveaus häufig mit strukturellen Marktübergängen zusammenfallen. Der signifikante DSPX-Anstieg Anfang 2024 – der den Japan-Crash-Event im August 2024 begleitete – illustriert dies. Die Dispersion signalisierte eine zunehmende Bewertungsheterogenität im Markt, bevor die VIX-basierte Gesamtvolatilität reagierte.

Das bedeutet nicht, dass hohe Dispersion automatisch eine Korrektur ankündigt. Dispersionsphasen können anhaltend sein, insbesondere wenn sie durch strukturelle fundamentale Divergenzen (wie die aktuelle KI-getriebene Sektordivergenz) und nicht nur durch Sentiment-Verschiebungen getrieben werden. Was sie zuverlässig ankündigt, ist eine Periode, in der die Qualität der Titelauswahl und das Sektorexposure erheblich mehr erklären als Markt-Beta – für oder gegen den Anleger.

Besonders aufschlussreich ist die aktuelle Situation im Vergleich zum Zeitraum Mitte 2023, als DSPX und VIX beide niedrig waren. Das war ein klassisches ‚alles steigt gemeinsam‘-Regime, in dem passives Exposure dominierte. Der jetzige Zustand – DSPX nahe Allzeithoch, VIX nahe Jahrestief – ist das strukturelle Gegenteil und erfordert eine entsprechend andere Portfolio-Handschrift.

| ZENTRALE ERKENNTNISSE 1. Der DSPX misst, was der VIX nicht misst: die erwartete Streuung der Einzeltitel-Renditen innerhalb des S&P 500, unabhängig von der Gesamtindex-Bewegung. 2. Die aktuelle Konstellation – DSPX nahe 46, VIX nahe 16 – ist keine Widersprüchlichkeit, sondern ein klares Signal: Der Index wirkt ruhig, darunter findet erhebliche Einzeltitel-Divergenz statt. 3. Hohe Dispersion schafft Alpha-Opportunitäten, erhöht aber gleichzeitig das idiosynkratische Risiko – die Strafe für Fehlpositionierungen ist in Hochdispersionsphasen überproportional groß. 4. VIX-basierte Risikomodelle unterschätzen das tatsächliche Portfoliorisiko in Hochdispersionsphasen systematisch; DSPX-Monitoring ist eine notwendige Ergänzung. 5. Positionsgrößen sollten in Hochdispersionsphasen konservativer ausfallen als VIX-Modelle nahelegen – nicht wegen höherer Indexvolatilität, sondern wegen höheren idiosynkratischen Risikos. 6. Hohe Dispersion begleitet typischerweise Phasen struktureller Marktübergänge; sie kündigt keine Richtung an, wohl aber einen Regime-Charakter, der Stockpicking systematisch wichtiger macht. |

Den Blick unter die Oberfläche schärfen

Ein Investor, der nur den VIX beobachtet, hat bei der aktuellen Marktlage ein erhebliches Informationsdefizit. Der DSPX ergänzt das Bild um eine Dimension, die für aktive Portfoliomanager entscheidend ist: die Mikrostruktur des Marktes, das Ausmaß, in dem Einzeltitel ihre eigene Geschichte schreiben.

Das aktuelle Umfeld – hohe Dispersion bei niedriger Indexvolatilität – ist eines, das hohe analytische Ansprüche stellt und gleichzeitig erhebliche Chancen bietet. Es bestraft Unaufmerksamkeit gegenüber idiosynkratischen Risiken und belohnt fundierte Titelauswahl. Es ist, kurz gesagt, ein Markt für Investoren, die den Unterschied zwischen Index und Portfolio wirklich ernst nehmen.

Die Frage, die sich jeder aktive Manager in diesem Umfeld stellen sollte, ist nicht ‚Wie hoch ist der VIX?‘ – sondern: ‚Weiß ich, auf welcher Seite der Dispersionsverteilung mein Portfolio steht?‘

Dieser Beitrag basiert auf einer Analyse des Cboe S&P 500 Dispersion Index (DSPX) und des Cboe Volatility Index (VIX) sowie auf Daten aus Bloomberg (Stand: 8. Juli 2026). Die Charts zeigen DSPX, VIX und die 1-/3-Monats-Korrelation des S&P 500 (COR1M/COR3M). Die Ausführungen dienen ausschließlich informativen Zwecken und stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.

Wichtige Hinweise: Aledius Kommentare oder anderweitige Aledius-Publikationen sind eine unverbindliche Marketingmitteilung, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar, noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zustande. Die wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen Einschätzungen, Statements, Meinungen und/oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser, die als Ansprechpartner benannt werden. Die etwaigen genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, so dass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Es kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten. Die Aledius Asset Management GmbH ( Registernummer 80182098 öffentlich geführt unter www.bafin.de ), ist als vertraglich gebundener Vermittler (Tied Agent) im Sinne des § 3 Abs. 2 WpIG ausschließlich im Auftrag und unter der Haftung (Haftunsgdach) der BfV Bank für Vermögen AG, Frankfurter Landstraße 62 a, 61440 Oberursel (Taunus), Deutschland, als Anlagevermittler tätig. Die BfV Bank für Vermögen AG besitzt für die vorgenannten Finanzdienstleistungen eine entsprechende Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gemäß § 15 WpIG.